Ближайшие полезные мероприятия

![]() В любое время:

В любое время:

учебный курс Сергея Спирина на базе проекта «Нетология»

Личные финансы и инвестиции: как вложить деньги без ошибок

Можно ли измерять рыночный риск волатильностью?

Сергей Спирин

Сергей Спирин

1 февраля 2013 г.

Источник: «Записки инвестора»

Кто сталкивался с идеями портфельных инвестиций, тот знает, что в сфере приверженцев Asset Allocation рыночный риск принято измерять (рассчитывать, оценивать) через волатильность, которая, в свою очередь, рассчитывается как среднеквадратичное или стандартное отклонение.

Такой способ оценки риска предложил еще Гарри Марковиц в 50-х годах прошлого века, и с тех пор он прочно закрепился в экономической науке и до сих пор пользуется популярностью, если и не для сложных расчетов, то хотя бы для приблизительных оценок. Достаточно сказать, что множество нобелевских лауреатов опирались именно на этот способ оценки рыночного риска в своих концепциях.

Риск и стандартное отклонение

Майкл Эдлесон

Майкл Эдлесон

Из книги

«Усреднение ценности. Простая и надежная стратегия повышения доходности инвестиций на фондовом рынке»

Врезка к Главе 1 «Рыночный риск, тайминг и формульные стратегии»

Всякий раз, когда результат (например, доходность на рынке акций в следующем году) является случайным, он может принимать множество вероятных значений. Эти исходы (возможные результаты) имеют некоторое среднее, или центральное, ожидаемое значение, вокруг которого они будут концентрироваться. Предположим, что среднее значение составляет 15%; это означает, что возможные результаты, хотя и будут носить случайный характер, сосредоточатся вокруг значения 15%. Было бы неплохо знать, насколько близко к среднему значению находится возможная доходность. Если разброс случайных доходностей лежит в широком диапазоне (скажем, от –50 до +60%), то можно сказать, что распределение случайных доходностей вокруг ожидаемого среднего значения содержит высокий риск. Это риск заключается в том, что фактический результат может находиться весьма далеко от ожидаемого значения, причем как в большую, так и в меньшую сторону. Менее рискованное распределение подразумевает, что выход фактических значений за пределы диапазона, например, 0–30% является маловероятным.

Доходности и сложный процент

Майкл Эдлесон

Из книги

«Усреднение ценности. Простая и надежная стратегия повышения доходности инвестиций на фондовом рынке»

Врезка к Главе 1 «Рыночный риск, тайминг и формульные стратегии»

Доходность инвестиций (возьмем, например, значение 8%) должна быть привязана к определенному временному периоду. Обычно, но не всегда, используется годовая доходность. Когда мы переключаем наше внимание с одного периода на другой, нужно сделать перерасчет и для доходности.

Предположим, что общая доходность двухлетних инвестиций составила 21%. Казалось бы, можно просто привести двухлетнюю доходность к годовой. Однако взять и разделить 21% на 2, получив значение годовой доходности 10,50%, будет ошибкой. Простое «усреднение» доходности игнорирует компаундирование, или сложный процент. Допустим, вы инвестировали $100 на два года и в первый год получили доход в размере 10,50%. Это дает вам $110,50. При доходности 10,50% во втором году вы получите $122,10 (10,50% от $110,50 составляет $11,60). Это двухлетняя доходность 22,10%, а вовсе не 21%. На самом деле двухлетняя доходность 21% эквивалентна годовой доходности 10% ($100 + 10% = $110; $110 + 10% = $121; общая доходность 21%).

Баффет: Что можно узнать из моих инвестиций в недвижимость?

Уоррен Баффет

Уоррен Баффет

Источник: CNN Money. FORTUNE

24 февраля 2014 г.

Перевод: Записки инвестора

В эксклюзивном отрывке из своего предстоящего письма акционерам Уоррен Баффет оглядывается на два приобретенных объекта недвижимости и на те уроки, которые они предлагают инвесторам в акции.

«Инвестиции наиболее разумны,

когда они наиболее напоминают бизнес»

Бенджамин Грэм, «Разумный инвестор»

Лучше всего будет начать это эссе цитатой Бена Грэма, поскольку очень многое, что я знаю об инвестициях, я узнал от него. Я еще расскажу про Бена чуть позже, когда буду говорить об обыкновенных акциях. Но вначале позвольте мне рассказать о двух небольших инвестициях вне рынка акций, сделанных мною очень давно. Хотя они и не сильно повлияли на мой капитал, они поучительны.

Роб Арнотт об искусственном интеллекте: «Никогда не шортите пузырь!»

Автор: Дина Вайзенберг Брин

Автор: Дина Вайзенберг Брин

21 марта 2024 г.

Источник: ThinkAdvisor

Перевод для AssetAllocation.ru

Что нужно знать:

- Искусственный интеллект является примером того, как компании открывают новую отрасль, которая, по их мнению, может стать прорывной.

- Проводятся параллели появляющейся технологии с электромобилями и PalmPilot

- С учетом жесткой инфляции и роста процентных ставок инфляция вряд ли будет преодолена в ближайшие год-два.

Инвесторам не следует делать ставку против пузыря искусственного интеллекта, который движет фондовым рынком США, однако, и участвовать в нем тоже не обязательно, полагает финансовый аналитик Роб Арнотт.

Подпишитесь на рассылку

Портфель лежебоки

Статья

Статья Статистика по инвестиционным инструментам

Лучшие статьи:

Цитаты

Вспоминаем цитаты...

Категории

Архив статей сайта

Свежие комментарии

- к записи Merrill Edge: Определение Профиля Инвестора

- к записи Зачем золото портфельному инвестору?

- к записи Fidelity: Определите ваше сочетание инвестиционных активов

- к записи Эдвард Маккуорри: Долгосрочные инвестиции в акции? Иногда Да. Иногда Нет — 1

- к записи Как портфельная теория Гарри Марковица может помочь инвесторам

- к записи Charles Schwab: Анкета Профиля Инвестора

- к записи Инвестиционные стратегии 21 века — Книга в виде файла

- к записи Пузырь или бум? Роб Арнотт и Кэти Вуд поделились взглядами на акции

- к записи Меб Фабер: Чтобы быть хорошим инвестором, нужно быть хорошим неудачником — 2

- к записи Меб Фабер: Чтобы быть хорошим инвестором, нужно быть хорошим неудачником — 2

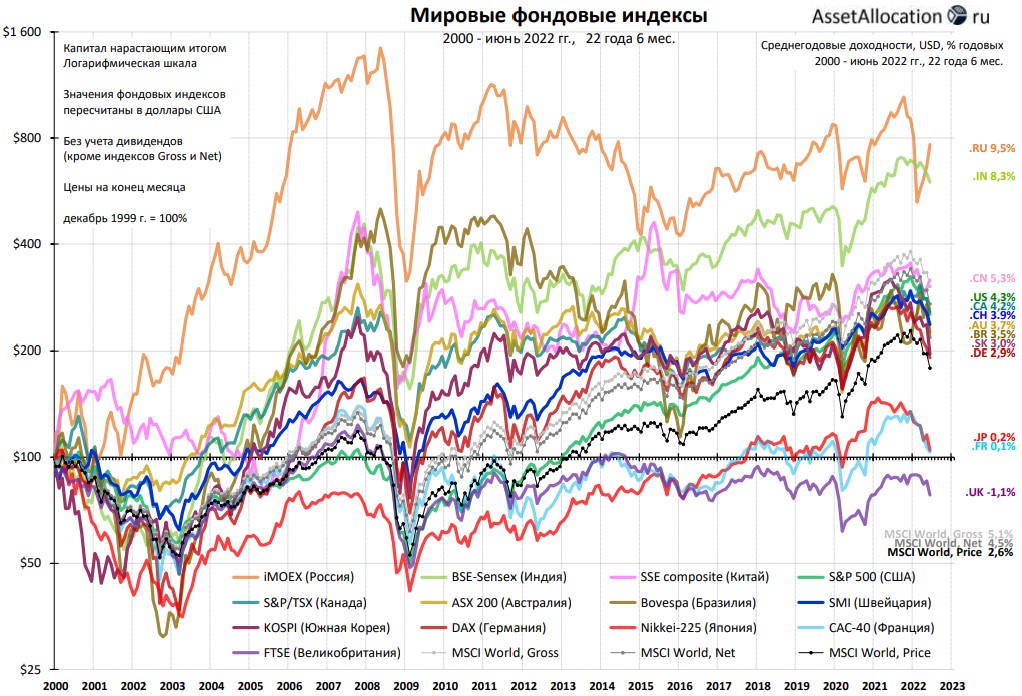

Мировые рынки с 2000 г.