В первой части мы говорили об источниках дохода от инвестиций в жилую недвижимость. Доход от аренды не всегда оправдывает вложения, и инвестору остается расчитывать только на рост цены. Мы перечислили несколько возможностей, которые могут обеспечить рост. Но что насчет сегодняшней цены? Ведь если цена уже слишком высока, то никакой фактор роста не обеспечит дохода. В чем состоят риски недвижимости и как они взаимодействуют с портфелем ценных бумаг?

Сегодняшняя цена на недвижимость

За всеми факторами цены скрывается одна цифра — доход потенциальных покупателей. Разница цен на квартиры в разных городах и районах, новых и старых домах, “бюджетной” и “элитной” недвижимости объясняется доходом потенциальных покупателей. Есть суждение, что разумная цена на недвижимость не должна превышать три годовых дохода покупателя. Тогда жилье будет доступным, но не слишком дешевым. Может быть это устаревшие цифры и соотношение стало немного выше из-за доступности ипотеки — 3,5 или 4. Но такое соотношение есть.

Квартира может вырасти в цене только в двух случаях: если увеличится доход и платежеспособность потенциальных покупателей, или она станет привлекательной для покупателей с более высоким доходом. Выше доходы покупателей — выше цены на недвижимость. Ниже доходы — ниже цены. Утверждение простое, но обладает определенной глубиной, если о нем подумать. Попробуйте перевести стоимость квартир в разных районах вашего города в количество средних годовых зарплат. Нам было бы чрезвычайно интересно узнать результат. Пожалуйста, сообщите в комментариях. С этой точки зрения можно оценить и перспективы инвестиций в жилье. Насколько вероятно, что доходы вырастут на 25% (в валюте) в ближайшие 3 года? 5 лет?

Доходы населения и есть главный фактор риска для жилой недвижимости. К сожалению, устройство России еще не пришло в то состояние, когда доходы населения предсказуемо растут из года в год.

Допустим, вы решили инвестировать в жилье. В чем состоят особенности рисков?

Почему риски недвижимости такие неудобные?

- Если падает цена на недвижимость, то, скорее всего, падает и ваш личный доход. Это пример плохой корреляции.

- Недвижимость стоит дорого и для среднего инвестора представляет значительную часть портфеля. Такая высокая доля недвижимости в портфеле усложняет эффективную диверсификацию рисков.

- Цены на недвижимость и ценные бумаги тоже зачастую двигаются в одном направлении. Особенно это очевидно для ценных бумаг российских компаний. Это тоже плохая корреляция.

- Недвижимость неликвидна. Ценные бумаги можно продать за 10 минут по известной цене. Продать недвижимость гораздо сложнее и дороже.

Что делать с рисками?

Самое главное — не ставить на недвижимость слишком много. Во всем должен быть баланс. Если вы решили купить две инвестиционные квартиры, но при этом у вас ноль инвестиций в ценные бумаги, то вы сильно рискуете.

Как уменьшить риск? Можно использовать ипотеку. Даже если вы имеете достаточно денег, чтобы купить квартиру за наличные, то, может быть, есть смысл взять ипотечный кредит. Поясним. Сейчас экономика России структурирована так, что курс рубля, цены на нефть и доходы населения неразрывно связаны. Выгода ипотеки в такой ситуации иллюстрируется примером 2014 года: рубль упал в два раза, а цены на квартиры в рублях остались теми же. В результате владельцы квартир потеряли половину своего капитала. Если бы у них часть квартиры была в ипотеке, а высвобожденные деньги инвестированы и защищены от колебаний рубля, то потери были бы гораздо ниже. Можно об этом думать так: с помощью ипотеки вы передаете банку часть риска падения рубля. Конечно, не каждый готов связываться с ипотекой исходя только из этих соображений.

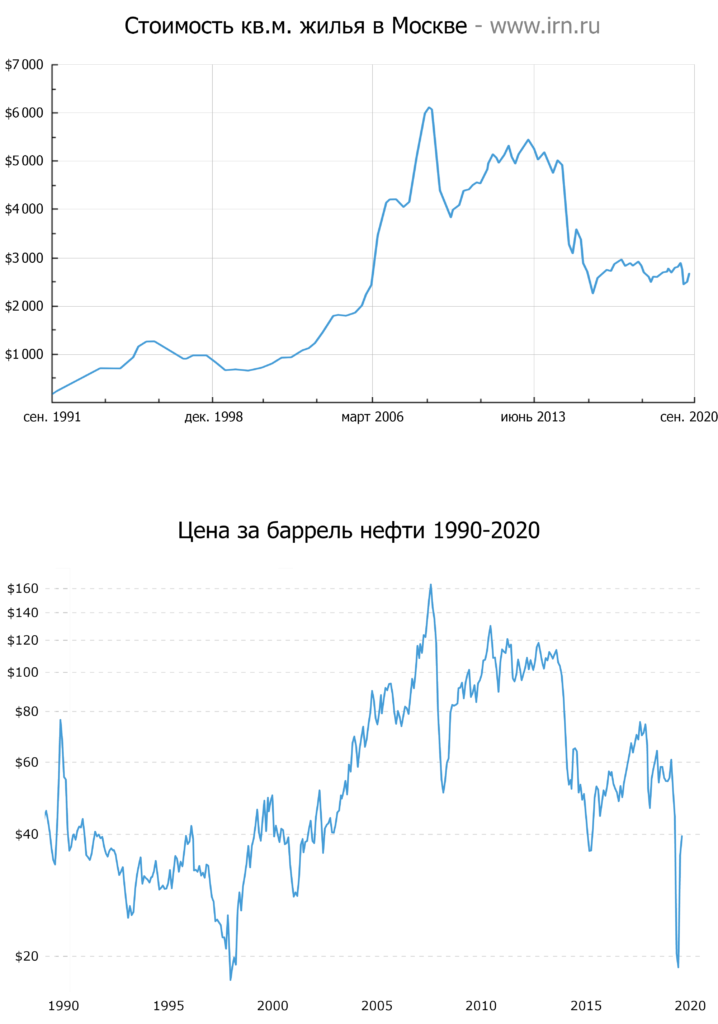

Еще один способ уменьшить риск недвижимости подходит для владельцев финансовых портфелей. Сравните следующие два графика. Цены на нефть и на недвижимость в Москве практически повторяют друг друга.

Когда цена на нефть идет вверх, то идет вверх и стоимость квадратного метра. Изменение цены барреля нефти на один доллар ведет к изменению цены квадратного метра на 30-40 долларов с некоторой точностью.

Чтобы уменьшить риск недвижимости, надо сократить инвестиции в нефтяной сектор и российские компании. Дело не в том, верите вы или нет в будущее России. Просто посредством недвижимости вы уже инвестированы в российский бизнес и в нефть. Если нефть и российская экономика пойдут вверх, то у вас и так все будет неплохо. Лучше использовать финансовый портфель для страховки от движения нефти и недвижимости вниз.

А может вообще стоит инвестировать не в недвижимость, а сразу в нефть? Сами видите как сильна зависимость.

Недвижимость в портфеле

Если вы живете в съемном жилье и можете себе позволить купить квартиру, то инвестиционные соображения отходят на второй план. Особенно если у вас есть дети. К сожалению, квартиросъемщики в России слабо защищены законом. Да и квартплата достаточно высока. В статье мы рассматриваем в основном случай покупки именно инвестиционного жилья, а не квартиры для себя. Но часть этих рассуждений относится и к собственному жилью.

Если вы владеете квартирой, в которой живете, то вы уже инвестированы в недвижимость. Для многих этой инвестиции может быть вполне достаточно. Кроме того, потребность в недвижимости меняется с возрастом — пик потребности приходится на то время, когда дети подросли, но еще не начали жить самостоятельно. Так что если вы в начале своего жизненного пути, то, мы надеемся, ваши инвестиции в недвижимость будут увеличиваться естественным образом.

Как мы уже упомянули выше, владение недвижимостью в России можно рассматривать как альтернативу российским ценным бумагам. Есть смысл пропорционально уменьшить долю российских ценных бумаг в финансовом портфеле.

Положительная сторона инвестирования в недвижимость

Несмотря на усилия государства и финансовых организаций по популяризации инвестирования в ценные бумаги, недвижимость остается одним из самых используемых инвестиционных инструментов. Причины очевидны.

- Недвижимость легко понять – это не замысловатый финансовый инструмент.

- Возможно инвестирование с финансовым плечом – ипотека и покупка на этапе строительства.

- Квартира – материальный объект. От нее есть ключ, у нее есть адрес.

- Не все доверяют финансовым инструментам, биржам, брокерам.

Точка зрения инвесторов в недвижимость понятна. Мы искренне желаем им успеха. Ведь именно они увеличивают своими инвестициями количество доступного жилья, рискуют отдать свои деньги недобросовестному застройщику или остаться с неликвидным активом в руках. Они предоставляют своим квартиросъемщикам крышу над головой. Наконец, они тратят свои деньги не на развлечения или дешевеющие товары потребления, а создают рабочие места. Все это заслуживает уважения.